Un matemático de Bell Labs llamado John Kelly desarrolló en 1956 una fórmula para maximizar el crecimiento del capital a largo plazo. Décadas después, esa fórmula se convirtió en referencia para apostadores profesionales. El criterio de Kelly no es solo matemáticas elegantes – es una herramienta práctica que, usada correctamente, puede transformar tu gestión del bankroll. Usa la matemática a tu favor en la página de inicio.

He experimentado con Kelly durante años y he aprendido tanto sus ventajas como sus peligros. Es una herramienta poderosa que requiere comprensión profunda antes de aplicarla.

Qué Es el Criterio de Kelly

El criterio de Kelly responde a una pregunta fundamental: dado que tengo una apuesta con ventaja, qué porcentaje de mi bankroll debo arriesgar para maximizar el crecimiento a largo plazo.

La intuición detrás de Kelly es simple. Si apuestas demasiado poco, desaprovechas tu ventaja – el crecimiento es lento aunque tengas edge. Si apuestas demasiado, te expones a rachas negativas que destruyen tu bankroll antes de que la ventaja se materialice.

Kelly encuentra el punto óptimo entre estos extremos. Es la cantidad exacta que maximiza la tasa de crecimiento geométrico del bankroll, considerando tanto la probabilidad de ganar como las cuotas ofrecidas.

Lo que distingue a Kelly de otros sistemas es que es sensible al tamaño de tu ventaja. Apuestas más cuando tienes más edge y menos cuando el edge es marginal. No es un porcentaje fijo – es un porcentaje calculado para cada apuesta específica.

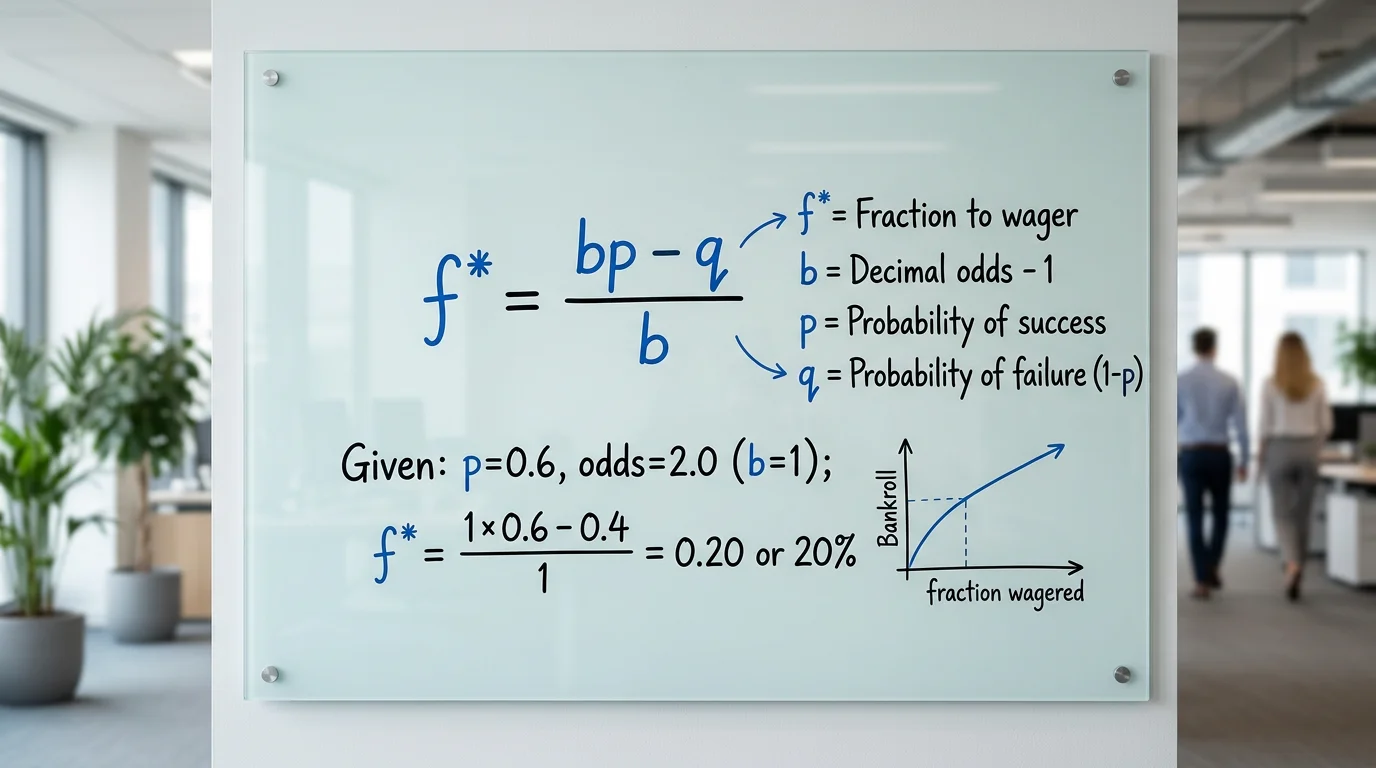

La Fórmula de Kelly Explicada

La fórmula básica de Kelly para cuotas decimales es: f = (p * b – q) / b. Donde f es la fracción del bankroll a apostar, p es la probabilidad de ganar, q es la probabilidad de perder (1 – p), y b es las cuotas menos 1.

Un ejemplo concreto: calculas que un jugador tiene 60% de probabilidad de ganar y las cuotas son 2.00. Entonces p = 0.60, q = 0.40, b = 1.00. La fórmula da: f = (0.60 * 1.00 – 0.40) / 1.00 = 0.20 = 20%.

Kelly te dice que apuestes el 20% de tu bankroll. Si tienes 1000 euros, apuestas 200. Parece agresivo – y lo es. Por eso la mayoría de apostadores usan fracciones de Kelly, como veremos más adelante.

Si la fórmula da resultado negativo, significa que no tienes ventaja – la apuesta tiene valor esperado negativo y Kelly te dice que no apuestes nada. Esto es útil como verificación: si Kelly dice cero, probablemente no deberías apostar.

La fórmula también muestra que el stake óptimo crece con la ventaja. Si tu edge es pequeño (55% contra probabilidad implícita de 50%), Kelly recomienda stake pequeño. Si tu edge es grande, recomienda stake mayor.

Limitaciones del Kelly Puro

La primera vez que apliqué Kelly puro casi destruyo mi bankroll en una mala racha. La fórmula es matemáticamente óptima bajo condiciones ideales – pero las condiciones reales no son ideales.

El problema fundamental es que Kelly asume que conoces la probabilidad real con precisión. En la práctica, tus estimaciones de probabilidad tienen error. Si sobreestimas tu edge, Kelly te hace apostar más de lo que deberías, exponiendo tu bankroll a riesgo excesivo.

La volatilidad del Kelly puro es brutal. Incluso con ventaja real, puedes experimentar drawdowns del 50% o más antes de recuperarte. La mayoría de apostadores no toleran esa volatilidad psicológicamente – abandonan el sistema justo antes de que la ventaja se manifieste.

Kelly también asume que puedes apostar cualquier cantidad, lo cual no es realista. Las casas de apuestas tienen límites, y el mercado puede moverse si intentas apostar cantidades muy grandes.

Finalmente, Kelly optimiza para el largo plazo – cientos o miles de apuestas. A corto plazo, la varianza puede hacer que Kelly puro parezca desastroso incluso cuando funciona correctamente.

Fracciones de Kelly: La Versión Práctica

La solución estándar a los problemas del Kelly puro es usar fracciones – apostar un porcentaje del stake que Kelly recomienda. Las fracciones más comunes son Kelly/2 (medio Kelly) y Kelly/4 (cuarto Kelly).

Si Kelly puro dice apostar 20% del bankroll, medio Kelly dice 10% y cuarto Kelly dice 5%. La reducción tiene costes y beneficios claros.

El beneficio principal es reducción de volatilidad. Medio Kelly tiene aproximadamente la mitad de volatilidad que Kelly puro, con aproximadamente el 75% de la tasa de crecimiento. El trade-off es favorable para la mayoría de apostadores.

Cuarto Kelly reduce la volatilidad aún más, ideal para apostadores muy conservadores o para situaciones donde la incertidumbre sobre las probabilidades es alta. La tasa de crecimiento baja, pero la protección contra errores de estimación aumenta.

Mi práctica personal: uso cuarto Kelly como base y nunca supero medio Kelly incluso para apuestas con alto edge aparente. La protección contra errores de estimación vale más que el crecimiento adicional que perdería con Kelly agresivo.

También establezco un tope máximo absoluto – nunca más del 5% del bankroll en una sola apuesta, independientemente de lo que diga Kelly. Esto protege contra errores graves de cálculo o estimación.

Preguntas Frecuentes

¿El criterio de Kelly garantiza ganancias?

¿Qué fracción de Kelly debo usar como principiante?

Kelly Como Herramienta, No Como Dogma

El criterio de Kelly es una guía matemática valiosa, no una regla que deba seguirse ciegamente. Proporciona un marco para pensar sobre el sizing de apuestas de manera rigurosa, pero requiere adaptación a las realidades prácticas de las apuestas deportivas.

Mi recomendación: aprende la fórmula y entiende su lógica, pero úsala con fracciones conservadoras y con humildad sobre la precisión de tus estimaciones. Kelly bien aplicado puede mejorar significativamente tu gestión del bankroll; Kelly mal aplicado puede destruirlo. La diferencia está en la disciplina y la prudencia con que lo implementes.

Una última reflexión: Kelly es especialmente valioso como herramienta de verificación. Si calculas Kelly para una apuesta y el resultado es muy alto – digamos 30% del bankroll – probablemente estés sobreestimando tu edge. Usa esos resultados extremos como señal de alerta, no como invitación a apostar fuerte.

El verdadero valor de Kelly no está en seguirlo al pie de la letra sino en el marco mental que proporciona: pensar en stakes de manera proporcional a la ventaja percibida, proteger el bankroll de apuestas excesivas, y mantener disciplina matemática en un entorno donde las emociones pueden dominar las decisiones.

El criterio de Kelly ha sobrevivido décadas de escrutinio matemático porque funciona cuando se aplica correctamente. Con las fracciones adecuadas y estimaciones honestas de probabilidad, puede ser la diferencia entre crecimiento sostenido y estancamiento en tu carrera de apostador.

Aprende Kelly, adáptalo a tu situación y úsalo con humildad. Es herramienta poderosa en las manos correctas – y las manos correctas son las que reconocen sus limitaciones. Aprende a gestionar tu dinero con nuestra guía de bankroll para apuestas.

El criterio de Kelly añade rigor matemático a decisiones que muchos apostadores toman intuitivamente. Ese rigor marca diferencia a largo plazo cuando se aplica con consistencia y prudencia.